**** 영상으로 보고싶으신 분은

www.youtube.com/watch?v=QLjEfXKwQ64

러셀 주가 분석

8인치 파운드리 & 로봇 수혜주라고?

팩트 체크 및 서플러스글로벌과 비교해보기!!

러셀 기업, 재무제표, 이슈 분석!

0. 들어가기에 앞서

스마트폰, 태블릿, 노트북 거기다 전기차, 자율주행차. 심지어 공장도 스마트팩토리를 한다고 합니다.

저희는 지금도 반도체 세상에 살고 있으며, 앞으로는 더욱 반도체가 없으면 안되는 세상에 살 겁니다.

전세계의 기업들도 그러한 생각을 가지고 있지만, 지금은 반도체 수급도 어려운 상황입니다.

대만의 TSMC나 삼성전자 파운드리에는 지금 이미 주문이 밀려서 미친듯이 찍어내도 주문을 넣어도 바로 반도체를 만들어낼수도 없습니다.

어제 기사입니다. 독일 장관이 "제발, 자동차칩 좀 만들어달라"라고 대만의 TSMC에게 부탁했다는 기사입니다.

그런데 TSMC에서는 자동차 반도체 칩을 만들기 꺼려지는 상황입니다.

그 이유는 TSMC, 삼성전자같은 세계적인 반도체 기업은 12인치 파운드리를 통해 소품종 다량생산을 이용해 미친듯이 반도체를 찍어내서 매출을 일으키고 싶어합니다.

하지만, 자동차 반도체의 경우 소량생산용인 8인치 파운드리를 이용해야하는데, 안 그래도 12인치로도 지금 반도체를 찍어내기 바빠죽겠는 TSMC의 경우에는 굳이 8인치 파운드리 반도체를 찍어내기 위해 8인치를 굳이 생산 설비 증설하고 신규로 설치할 필요가 없는거죠.

오늘 TSMC가 자동차 반도체 칩의 경우 가격을 15% 올릴 것이라는 것도 어느정도 일리는 있어보입니다.왜냐하면 그 시간에 12인치 파운드리로 찍어내면 더 많은 반도체 칩을 찍어낼 수 있기 때문이죠.

여튼 TSMC가 아니더라도 다른 반도체 회사들은 "오? 8인치 많이 필요해? 우리도 늘려볼까?"라고 한번 생각해볼 수는 있지만, 8인치마저도 노후화된 기계가 많습니다. 그래서 중고 8인치 반도체 기계를 사고자 하는 경향이 커집니다.

오??? 그럼 반도체 기계 중고거래 하는 기업이 커지겠는데? 생각하실 겁니다.

그래서 오늘, 러셀에 대해서 알아보겠습니다.

1. 기업 소개 : 러셀

러셀은 크게 두가지 사업을 합니다. 반도체 장비 리퍼비시와 무인운반차 사업입니다.

러셀 - 반도체 장비 리퍼비시는 러셀이 노후화된 중고 반도체 장비를 사와서 고객사의 요청에 맞게끔 재구성, 개조해서 고객사에게 반도체 중고 장비를 다시 판매하는 사업입니다.

러셀 로보틱스 - 러셀의 자회사로, 무인운반차 사업을 합니다. 물류창고에서 사람이 재고를 기록하고, 직접 지게차로 운반을 하는게 아닌 무인으로 운반을 하는 로봇 같은 무인 운반차 사업입니다.

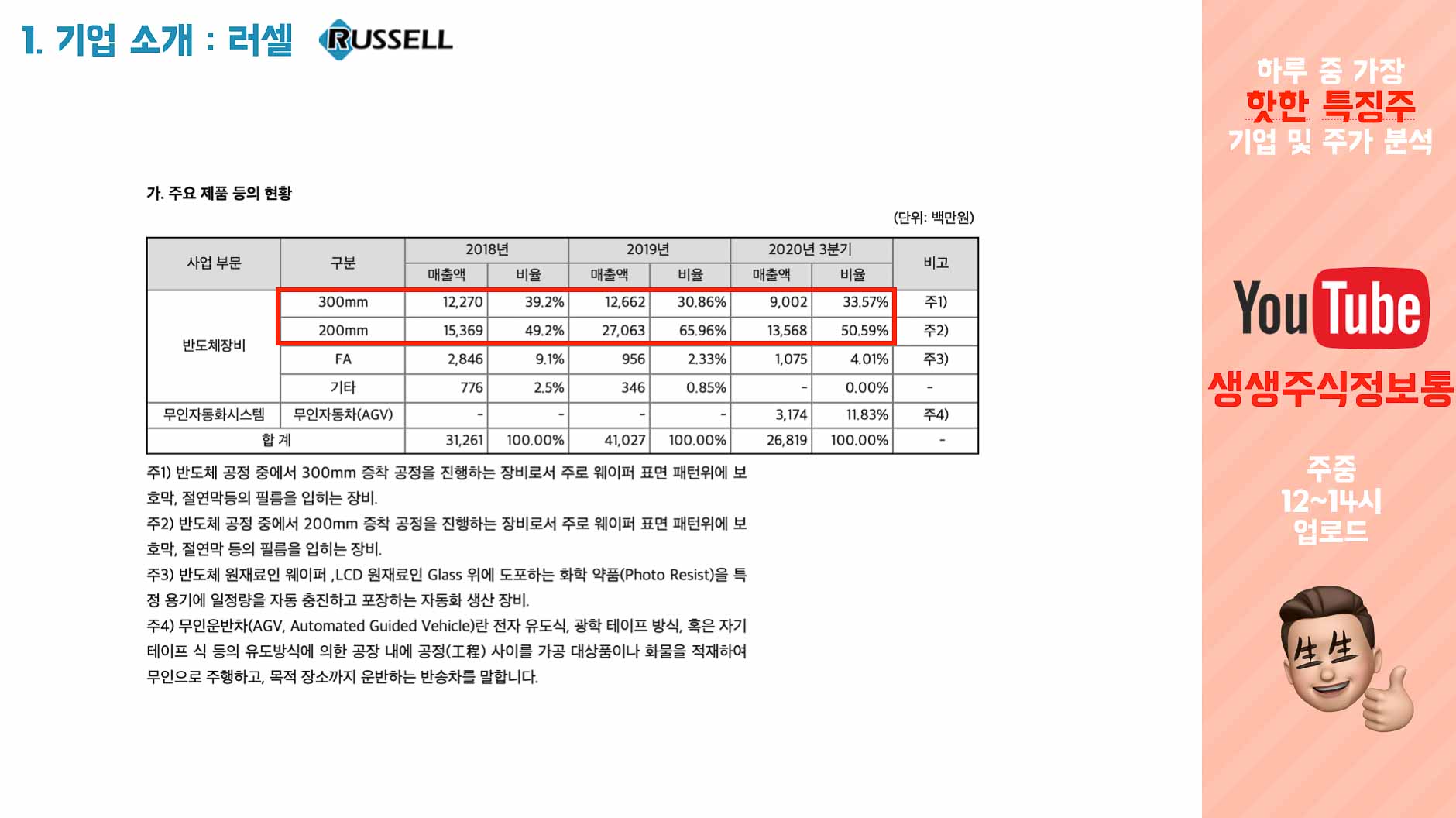

러셀은 300mm(12인치 파운드리) , 200mm(8인치 파운드리)에 사용되는 반도체 반막 증착 공정을 실행하는 반도치 기계를 리퍼비싱해서 판매하고 있습니다.

상품별 매출을 보면, 12인치 파운드리 반도체 기계를 통해 전체 매출 중 33%의 매출을 일으키고 있고

8인치 파운드리 반도체 기계를 통해 50% 매출을 일으키고 있습니다.

무인운반차 사업을 통해서는 전체의 11% 매출을 일으키고 있습니다.

2. 주가 분석 : 러셀

러셀은 오랜 기간동안 관심을 못 받았습니다.처음 코스닥에 상장된 뒤로 계속 2~3000원대의 주가를 보이다,

최근 1~2주 사이에 급증하여 2배 가까이 오른 모습을 볼 수 있습니다.

미래가 기대되는 기업인만큼 급하게 선반영되고 있긴 하지만,

너무 급한감이 없지 않나 생각듭니다.

3. 재무제표 분석 : 러셀

러셀의 분기별 자산, 부채입니다.

자산은 꾸준히 늘어왔고, 부채도 늘어왔습니다. 엉?? 부채도 늘어왔다고???

우려하실 수도 있지만, 우려할 부분까지는 아닙니다.

부채 비율이 최근 늘어서 30%정도입니다. 국내 평균 부채비율이 70~100% 사이인것을 생각하면 높지 않습니다.

부채 비율이 100%이하면 그래도 당장 갚아야하는 독촉이 있더라도, 자산으로 갚을 수 있으므로, 보통 안정적이라고 말합니다.

나중에 말할 거지만, 러셀의 가장 큰 경쟁기업인 서플러스글로벌의 부채비율은 60%입니다.

서플러스글로벌도 부채비율이 좋은편인데, 러셀은 그보다 더 낮은 부채비율입니다.

러셀의 연도별 재무상태표입니다.

자산은 늘고 있으며, 부채비율은 줄고 있는 모습을 보입니다.

그 중에 눈여겨볼 것은 재고자산이 꾸준히 늘고 있다는 점입니다.

러셀은 리퍼비시 기업으로 어쨌든 중고 반도체 설비를 사와서 이걸 재구성한다음에 팔아야하는데,

재고자산이 쌓인다는 말은 매출을 일으킬만한 상품이 쌓이고 있다고 봐도 좋을 것 같습니다.

러셀의 연간 손익계산표입니다.

매출액은 2015년 136억, 2016년 211억, 2017년 360억, 2018년 332억, 2019년 410억

2018년에 잠시 떨어졌지만 그래도 크게 봤을때는 꾸준히 늘고 있는 모습을 볼 수 있습니다.

영업이익과 당기순이익이 그렇게 큰 편은 아니지만, 그래도 적자 없이 꾸준히 흑자를 기록하고 있습니다.

4-1. 이슈 분석 1 : 반도체 리퍼비시 수출 상황 그리고 서플러스글로벌과 비교

중국에서는 국가적으로 반도체 산업을 밀어주고 있습니다. 그리고 중소 팹리스 반도체 회사가 늘어났는데, 그러면서 8인치 반도체 기계 수요가 확 늘어났습니다.

러셀은 내수 뿐만 아니라 수출에서도 많은 매출 비중을 가지고 있는데, 중국 일본 미국 등에 수출하고 있습니다.

그럼 러셀이 짱이네? 라고 생각하실수도 있지만, 사실 비교도 안되게 반도체 장비 리퍼비시에서 큰 매출을 기록하고 있는 기업이 있습니다.

바로, 서플러스글로벌입니다.

서플러스글로벌은 2020년 포브스 선정, 아시아 200대 유망기업으로 뽑힐 정도로

반도체 장비 리퍼비시에 있어서는 러셀과 비교도 안될만큼 큽니다.

이미 18년동안 연간 1000대의 장비를 판매하였고, 내수 매출이 전체 매출의 30%밖에 차지않을정도로

중국, 미국, 대만 등지에 많은 수출을 하고 있습니다.

서플러스글로벌과 러셀의 매출액 비교입니다.

2015년 러셀 매출액 136억 - 서플러스글로벌 매출액 954억

2016년 러셀 211억 - 서플러스글로벌 1001억

2017년 러셀 361억 - 서플러스글로벌 1117억

2018년 러셀 312억 - 서플러스글로벌 1460억

2019년 러셀 410억 - 서플러스글로벌 1103억

매출액을 비교해보면 불과 6년전만 하더라도 러셀과 서플러스글로벌의 매출액 차이는 무려 8배 가까이 됩니다.

지금은 2배 가까이 나는 매출액 격차를 볼 수 있습니다.

서플러스글로벌이 반도체 리퍼비싱에 있어서는 국내 1위 기업이긴 하지만, 매출액 격차를 줄여나가고 있다는게 고무적이긴 합니다.

그리고 러셀에게는 다른 무기가 있습니다.

4-2. 이슈 분석 2 : 러셀로보틱스의 로봇 / 스마트팩토리 시장의 성장

러셀에게는 러셀 로보틱스라는 자회사가 있습니다.

최근 모든 것이 디지털 화 되어가고 있습니다. 그리고 물류창고들도 디지털 트랜스포메이션 물결에 스마트 팩토리로 바뀌어가고 있고,

스마트팩토리 시장은 더욱 커져갈겁니다.

러셀 로보틱스는 무인운반기를 생산, 판매하는 기업으로 스마트 팩토리로 나아감에 있어 꼭 필요한 제품입니다.

2020년 5월에는 CJ올리브네트웍스와 그리고 9월에는 독일의 지멘스와 MOU협약을 맺었는데,

스마트팩토리로 변화하는 사업을 같이 개발하고 연구하는 겁니다.

이 협약이 당장의 매출을 일으키지는 않지만, 어쩄든 한국에서 그리고 독일에서 큰 회사들과 협약을 맺었다는것 자체로

훗날 큰 도움이 될 것이기에 호재로 볼 수 있을것 같습니다.

5. 결론

전기차, 자율주행차는 이제 시작이기 때문에, 자동차 반도체 칩을 만드는 8인치 파운드리 수요가 늘어가지만, 지금 세계적인 반도체 기업은 12인치 하기에도 급하다.

그리고 8인치 파운드리 생산설비를 증설하거나 신규로 설치하기에는 리스크가 따르기 때문에 8인치 중고 반도체 기계에 대한 수요가 늘 수 밖에 없을 것 같습니다.

이는 러셀에게 아주 좋아보입니다.

또한, 스마트팩토리 시장이 커짐에 따라 러셀 로보틱스의 무인운반기 또한 매출을 늘려나갈 가능성이 높습니다.

지금 보기에는 재무상태도 괜찮고, 미래도 좋아보입니다.

하지만 최근 1~2주 사이에 주가가 너무 급등한감이 있습니다.

조정이 있을 수 있으니 그때까지 조금 더 공부하고, 천천히 투자하는게 좋아보입니다.

**** 글을 영상으로 보고싶으시다면 아래에서 보시면 됩니다. ****

www.youtube.com/watch?v=QLjEfXKwQ64

*** 이 글은 정보 제공 목적이며, 투자는 본인의 책임입니다. 충분한 공부 후, 투자하시길 바랍니다. ***

댓글